开云体育 开云平台开云体育 开云平台今天分享的是储能系列深度研究报告:《 氢能与燃料电池产业研究报告》。(报告出品方: 广大证券)报告来源于公众:

氢能具有能源和原料双重属性,国内外政策驱动绿氢快速渗透。作为能源,氢能主要应用在燃料电池技术路线上,下游对应燃料电池车、储能等场景。作为原料,氢能主要应用于合成氨、甲醇、以及冶金等领域。欧洲通过欧洲碳边界调整机制(CBAM)协议,设定 2030 年本地生产+进口各 1000 万吨绿氢的目标,内部通过风光氢储一体化示范项目和能耗双控推动绿氢发展,主要应用于化工端。统计目前国内及与国际合作的绿氢项目,我们预计 22-25 年释放 3000-3200 台电解槽订单。

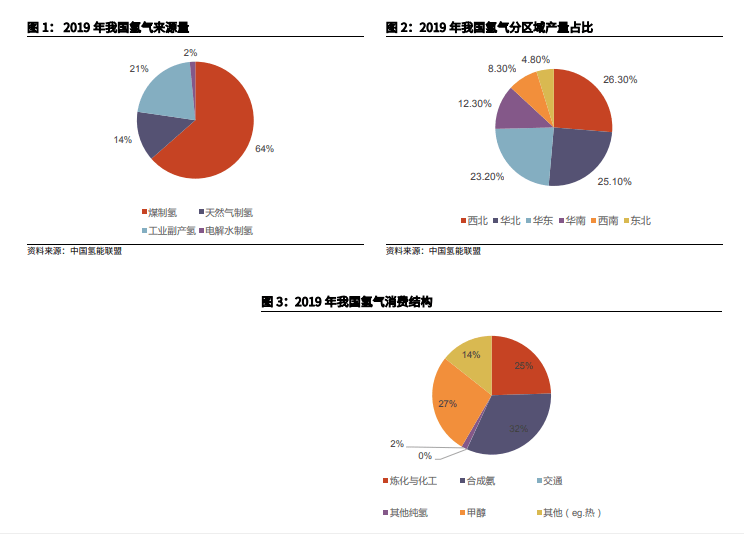

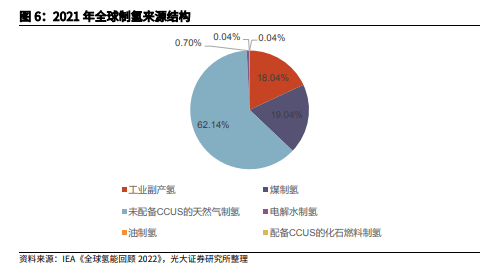

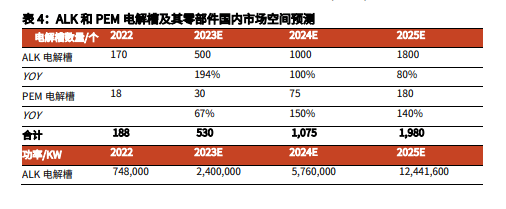

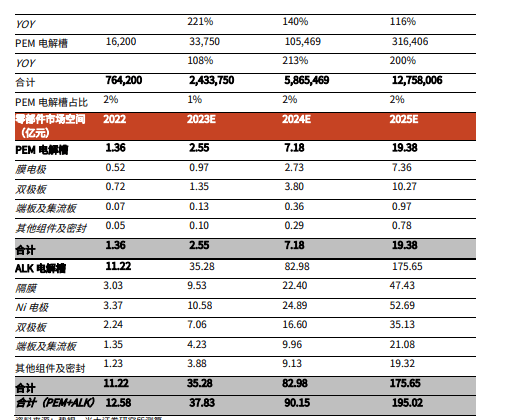

目前国内绿氢渗透率约 2%,碱性电解槽成为绿氢技术路线 万吨,绿氢渗透率约 2%,氢气来源以煤制氢和天然气制氢为 主。2021 年,全球氢能需求达到 9400 万吨,欧美制氢主要通过大型中央工厂 的天然气重整实现。碱性电解槽具有成本优势,是目前商业化制绿氢的主流技 术路线%。碱性电解槽国内市场空间预计 2025 年 达到 176 亿,2022-2025 年 CAGR 为 150%。全球 2030 年电解槽累计需求有 望达到 79860 台,每年绿氢需求约 3993 万吨。

价格是各个场景氢气替代的关键,电价对绿氢成本影响最大。在化工领域,绿氢主要替代灰氢和蓝氢。绿氢成本中电费占比高达 70%以上,当电价低于 0.2 元/kWh 时,由于灰氢和蓝氢需要 CCUS 费用和提纯费用,绿氢在经济性上有 望与之竞争。在车用领域,氢气的优势在于其高能量密度,从经济角度考虑, 它可以与柴油车的全生命周期成本(TCO)相媲美。对于长途运输车辆而言, 当氢气的枪口价格低于 25 元/kg,并且考虑到补贴因素时,燃料电池重卡可以 在经济性上超过柴油车。至于船用领域,燃料电池船舶目前处于发展初期,谈 论经济性还为时过早。未来,通过采用合成燃料的方式,绿色船舶有望实现应用。

海内外各公司积极布局电解槽技术,各企业转型进入电解槽领域。自 2022 年 8 月以来,各家电解槽企业明确公布产能超 7.5GW,同时纷纷发布电解槽新品。 国内主要有以下几类企业:光伏、风电企业转型做电解槽,通过光伏风电设备 配套项目拿下订单;传统电解槽企业,实力稳定,产品验证较多;电气、重 工、压力容器类企业转型,有压力容器制造经验。电解槽本身制造技术壁垒不 高,主要在于下游的渠道以及长期的运行稳定性,拥有早期装机经验的企业有 望快速获得订单,形成规模效应。

建议:电解槽行业进入“0-1”阶段,产品性能及下游渠道是决定后续企业 销量以及项目配套的关键所在,有光伏、风电配套项目以及大客户合作背景的 企业有望拿到大量订单。建议关注:华光环能、华电重工、昇辉科技。

风险分析:绿氢需求及应用推广进度不及预期、政策鼓励不及预期、AEM/PEM 等技术降本迅速引起技术迭代。

海内外碳排放目标设立的大背景下,各国纷纷推动绿氢发展。欧洲通过碳边界 调整机制(CBAM)协议,碳关税目录内新增氢气,同时设立 2030 年绿氢 2000 万吨的目标。国内通过能耗双控,以及风光氢储一体化项目推动企业建设 绿氢应用项目。目前西北地区由于风光资源丰富,发电成本较低,制氢成本接 近灰氢/蓝氢,有力推动企业建设绿氢及应用项目。

1)炭、石油和天然气都是典型的化石燃料,燃烧产物主要有二氧化碳(CO2)、硫 的氧化物(SOx)、氮的氧化物(NOx)、挥发性有机碳化物(VOC)、一氧化碳 (CO)和微小的颗粒物。其中,CO2 是一种温室气体,被认为是导致全球气 候变暖的主要原因。SOx 和 NOx 会造成区域性酸沉积。空气中 NOx、CO 和 VOC 反应会形成臭氧,其高氧化性会引起呼吸道疾病,造成农作物减 产甚至破坏植被。微小的颗粒物引起的问题更大,会引起呼吸道和心血管 疾病,甚至癌症。近年来每到入冬季节人们都深受雾霾困扰,颗粒物 PM2.5 是罪魁祸首。有研究表明,黑色的炭颗粒也会增强全球变暖趋势。

零排放的氢将成为未来能源的载体。氢是一种真正的清洁能源,其燃烧产物是水,尤为重要的是不会产生任何污染物。氢有以下优点:

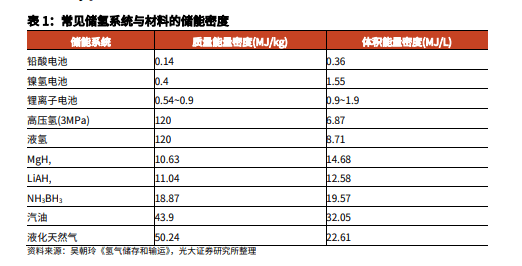

能量密度极高:达到 39.4kWh/kg,约为汽油的 3 倍,焦炭的 4.5 倍, 用高储能密度的氢储存能量具有得天独厚的优势。

资源丰富:宇宙中大于 90%(原子分数)或者 75%(质量分数)是由氢构成 的;

可由水制取:水是地球上最为丰富的资源,全球约有 70%的面积覆盖着 水。

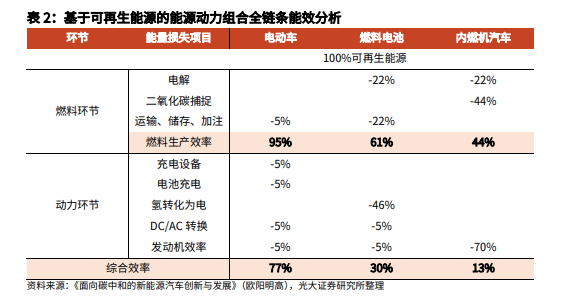

相对于电能而言,氢气具有能源和原料的双重属性。在能源领域,氢气可以通 过燃料电池、氢内燃机等技术进行能量转换。其中,燃料电池是氢气能源应用 的主要方向。在燃料电池中,氢气作为反应物与氧气反应,产生电能作为输出。燃料电池主要应用于交通和储能领域。

与电动车和内燃机汽车相比,燃料电池汽车的综合效率约为 30%,居于中间位置。这主要是因为在整个电-氢-电的能量转换过程中,涉及到电解水、氢气的 运输和储存,以及燃料电池的应用,这些环节会导致能量损失,从而降低效率。相较于电动车而言,燃料电池汽车的效率较低。然而,与燃油车相比,燃 料电池汽车不受卡诺循环的限制,整体效率更高。

氢车与电车从整车能耗对比来看:丰田 mirai2 百公里耗氢 0.415kg,对应耗电 约 23.2kWh,而比亚迪汉纯电版本百公里耗电 13.5kWh,远低于燃料电池乘用 车。所以就综合能耗而言,在乘用车领域,燃料电池汽车相较锂电车型并不具 有竞争力。

燃料电池车的优势在于补能速度快。燃料电池车 3-5min 即可充满,而锂电车即使快充也需要 20min 以上才能充满。同时由于燃料电池系统重量较轻,氢气 及其金属化合物的能量密度也远高于锂电池,所以在能耗较大,补能速度要求较高的场景,燃料电池比锂电池更具有开云体育 开云官网优势,如商用车、冷链物流车等应用领域。我国基于电网基建发达的国情,前期集中发展纯电动乘用车,同时于 2022 年提出了《氢能产业发展中长期规划(2021-2035 年)》,在商用车领域着重 发展燃料电池系统的应用。

在原料领域,氢气主要应用在化工、冶金等场景。氢气在化工领域中的应用主 要是在氢化反应、氧化反应、加氢反应等方面。例如,在精细化学品(香料、 药品、农药等)的生产中,氢气通常用于加氢反应;在石油化工行业中,氢气 常常用于加氢裂化、氢气重整等反应,用于生产乙烯、苯乙烯、煤油等化工产 品。此外,氢气还可以用于制备氨气、甲醇、氢氧化钠等化工产品。

按照生产来源,世界能源理事会将氢气分为灰氢、蓝氢和绿氢三类。 灰氢指由 天然气、煤等化石燃料生产的氢气,制取过程成本最低,但碳排放量高,在化 工行业应用普遍;蓝氢是灰氢的“升级版”,在氢气生产环节配合碳捕捉和封 存技术,能够减少大量碳排放,成本相应更高;绿氢则是利用风能、太阳能等可再生能源发电,再电解水生产氢气,成本最开云体育 开云官网高。

绿氢应用需要考虑“制备:电价足够低”、“消纳:化工配套较好”、“平 替:替代煤制氢、天然气制氢”:

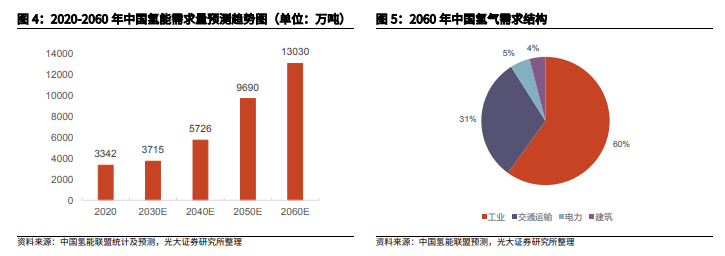

2030 年我国氢气的需求量约为 3715 万吨,其中绿氢 需求量约 771 万吨,2060 年我国氢气的需求量为 1.3 亿吨,氢气需求充足。 2030 年不同行业氢气消费量如下:

化工行业:可再生氢需求约为 376 万吨,是中国最大的可再生氢需求 市场。

钢铁行业:总氢气需求约为 174 万吨,其中可再生氢需求约 94 万吨, 其余为工业副产氢。

氢燃料电池:总耗氢量每年 434 万吨,其中可再生氢需求约 301 万 吨,燃料电池车保有量将达到 62 万台。

全球氢能需求达到 9400 万吨,氢能需求的大部分增长来自炼油和传统工业。 与中国不同,目前全球范围内主要依靠天然气和工业副产制氢,美国 95%的制 氢通过大型中央工厂的天然气重整实现,主要原因在于它是目前最经济实惠的 做法;欧洲氢气产量占全球 21%,也主要依赖于天然气重整。

1.3、 电解槽技术多样化,碱性电解槽(ALK)与质子交换膜电解槽(PEM)为主流

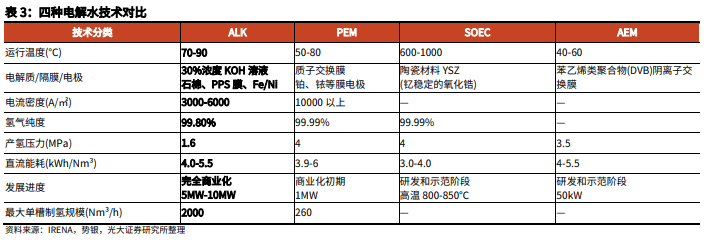

根据电解槽的不同,目前共有四种电解水制氢技术。碱性电解水技术(ALK)、质子交换膜电解水技术(PEM)、高温固体氧化物电解水技术(SOEC)和固体聚合物 阴离子交换膜电解水技术(AEM)。

(1)ALK 技术最为成熟,已经完全商业化,成本最低,目前在中国发布的最大电解槽制氢规模已达到 2000Nm³/h,直流能耗最低达到 4.0kWh/Nm³(极 限约 3.6kWh/Nm³)。

高,2020 年美国能源部划分的技术成熟 度与 ALK 一致,目前中国已具备生产制氢规模 200Nm³/h 的电解槽,工业级 PEM 制氢能耗约 5kWh/Nm³,目前存在产业链国产化不足问题,质子交换膜与催化剂依赖进口,正处于商业化初期。

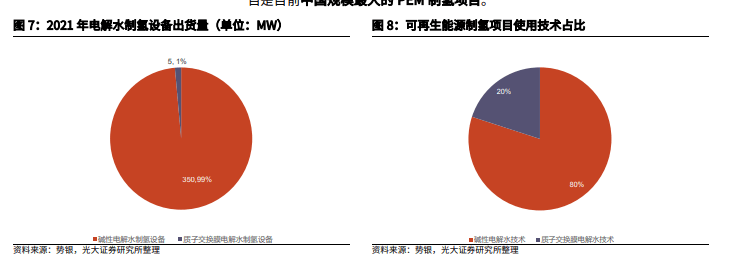

国内碱性电解水制氢设备出货量远高于质子交换膜电解水制氢设备。据势银统 计,2021 年中国碱性电解水制氢设备的出货量约 350MW,质子交换膜电解水 制氢设备的出货量约 5MW,碱性电解水制氢设备出货量占比达 99%。

约有 80%的项目采用碱性电解水技术,主要 集中在炼化、化工和交通领域,因为碱性电解水制氢成本低、单槽制氢规模 大;约有 20%的项目采用质子交换膜电解水技术,主要集中在储能和制氢加氢 一体站项目,中石化风光制氢示范项目和三峡集团“源网荷储一体化”示范项 目是目前中国规模最大的 PEM 制氢项目。

质子交换膜作为固体电解质替代了 ALK 电解槽使用的隔膜和液态电解质,避免了碱液污染和腐蚀问题。PEM 电解槽具有电流密度大、氢气纯度高、响应速度快等优点

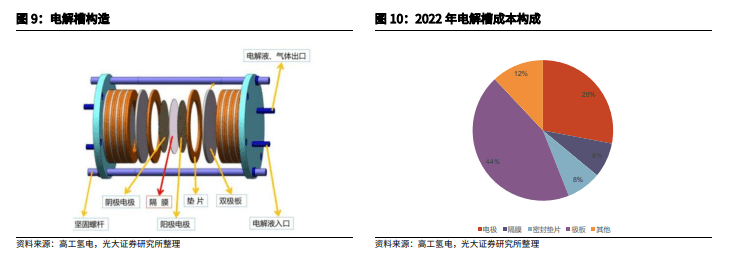

产业链上各环节布局逐渐完善。如碱性电解槽隔膜的代表性企业有东丽(中 国)有限公司、Agfa-Gevaert Group 及碳能科技(北京)有限公司;电解 槽镍网的代表性企业有安平县辉瑞丝网制造厂等;喷涂的代表性企业有保时 来、北京盈锐优创氢能科技有限公司等

(4) 考虑 PEM 成本逐渐降低,以及体积小,灵活开云体育 开云官网性强的优势,整体增速较 快,2023-2025 年 PEM 电解槽出货数量 30/75/180 台。目前单台功率 较 ALK 更小,整体朝大型化发展速度有望更快,假设 2022 年单台功 率 900kW,2023-2025 年单台功率按照 25%/25%/25%增长。

我们统计了 2030 年海外以及国内的绿氢需求,每年总计约 3993 万吨,根据中 国氢能联盟预测,2030 年国内绿氢需求有望达到 771 万吨;根据欧盟、中 东、北非的规划,2030 年绿氢需求有望达到 2222 万吨;根据美国能源部规 划,2030 年绿氢需求有望达到 1000 万公吨(以上数据见后文 1.4 节)。基于以上数据,按照 1000 标方电解槽,5000 利用小时数计算,1 万吨绿氢约需要 20 台电解槽,每台功率约 5MW,我们推测全球主要氢气生产国电解槽 2030 年 合计需求有望达到 79860 台。

碱性电解槽竞争较为激烈,23 年订单快速增加。2022 年,中国电解槽总出货 量约为 800MW,其中碱性电解水制氢设备出货量约为 776MW。头部企业出货 量占有率高,中船派瑞氢能、考克利尔竞立、隆基氢能占据总出货量的 80%。 2023 年一季度,10 家企业分享 413.5MW 电解槽订单,阳光电源、中船派瑞、 隆基氢能分别以 105MW、100MW 和 75MW 位居前三。

政策持续加码,明确产业规划与发展方向。2016 年,中国标准化研究院资源与 环境分院和中国电器工业协会燃料电池分会发布《中国氢能产业基础设施发展 蓝皮书(2016 年)》,首次提出了我国氢能产业发展路线 年氢能 被首次列入政府工作报告,国家密集出台了一系列政策支持氢能产业发展。 2020 年 6 月,《2020 年能源工作指导意见》提出推动氢能技术进步与产业发 展。2021 年 3 月,氢能被视为“十四五”规划中须前瞻规划的未来产业之一; 11 月,《“十四五”工业绿色发展规划》提出加快氢能技术创新和基础设施建 设,鼓励氢能的多元化应用。2022 年,国家政策持续加码,进一步明确氢能产 业发展方向和战略布局,其中 3 月出台的《氢能产业发展中长期规划(2021- 2035 年)》强调指出,统筹推进氢能基础设施建设,稳步推进氢能在交通领域 的示范应用,拓展在储能、分布式发电、工业等领域的应用。

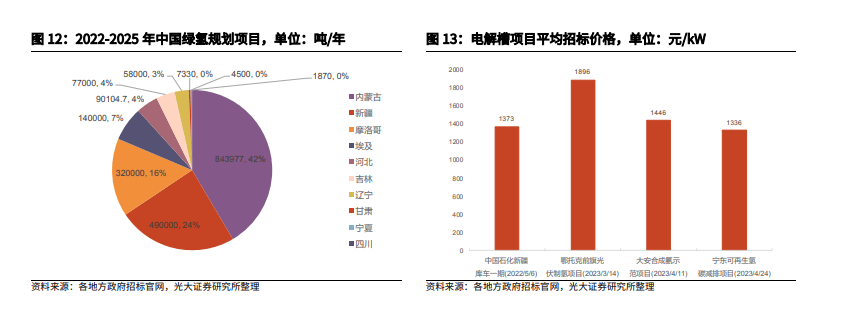

国家自 2022 年规划了大量风光氢储一体化项目。2022 年起,国家针对双碳目 标,规划了大量风光氢储一体化项目,其下游应用主要是工业端制绿色甲醇、 绿氨等化工行业。由于化工厂具有集群效应,绿氢项目分布也以风光资源较好、电价较低的内蒙、宁夏、东北等地为主。在各地 2022-2025 年规划的 55 个制氢项目中,有 29 个项目为绿氨及绿色甲醇应用项目,对应的绿氢产能为 73.7 万吨/年;燃料电池汽车相关领域项目 6 个,对应的绿氢产能为 2.1 万吨/ 年,部分产能用于外销等。同时为响应“一带一路”倡议,我国与摩洛哥、埃及签订新能源建设项目战略协议,共计绿氢产能 46 万吨/年。所有项目绿氢产 能共计约 158 万吨/年,按照每万吨约 20 台 1000 标方电解槽计算(5000 利用 小时数),对应电解槽需求量 3000~3200 台。

电解槽招标价格趋于稳定。2023 年大安以及宁东项目与 2022 年中石化库车一 期项目价格相近,都位于 1400 元/KW 左右。

2020 年 7 月欧盟发布《欧盟氢能战略》,提出了欧洲发展氢能的战略蓝图,并 给出了氢能发展目标:

欧盟将在 2030 年在本土部署 1000 万 吨/年的可再生氢能产能,以及从可靠供应国进口 1000 万吨/年的氢能。

2023 年 4 月 18 日,欧洲议会的环境、公众健康和食品安全委员会(ENVI)正 式通过了欧洲碳边界调整机制(CBAM)协议,行业范围扩大至涵盖氢,由于 灰氢和蓝氢的生产均有二氧化碳的排放,仅绿氢免收碳关税,欧洲期望使用大 规模的绿氢以推动能源转型。

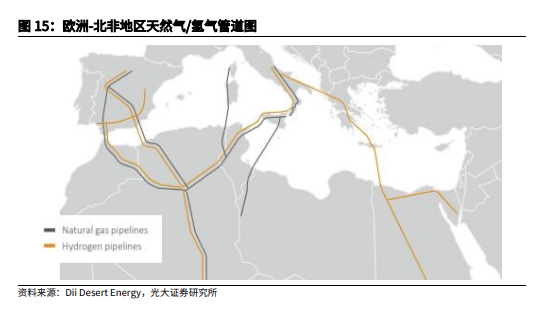

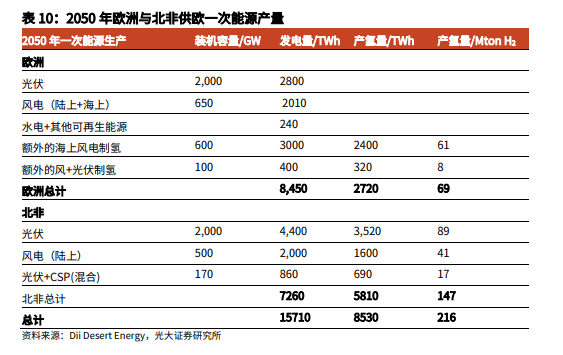

欧洲氢能需求量大,寻求与北非合作。RePower EU 欧盟计划(欧盟委员会)估 计,到 2030 年将进口可再生氢的需求为 1000 万吨。为了促进进口,欧盟委员 会将支持三条经地中海、北海和乌克兰的主要氢进口走廊的建设。

欧盟-埃及氢能伙伴 关系和欧盟-摩洛哥绿色伙伴关系开始。我国近期也有埃及 32 万吨,摩洛哥 14 万吨绿氢项目合作。

沙特阿拉伯提出“绿色沙特倡议”。沙特计划到 2030 年实现每年减少 2.78 亿 吨碳排放,到 2060 年实现温室气体“净零排放”,并致力于推动氢能生产链 本地化,成为全球清洁氢能供应商。沙特能源大臣表示沙特计划到2030 年生 产和出口约 400 万吨氢气能源,有望成为全球最大的氢能供应来源。

阿联酋发布了“2050 能源战略”。提出要致力于生产全球最低价的“蓝氢”, 并通过发展氢能降低本国 1/4 的碳排放量,同时加速氢气生产和出口。2021 年 11 月,阿联酋通过“氢领军路线 年在全球低碳氢市场中 占据 25%份额的目标。

。其目标是清洁氢气(绿氢和蓝氢) 发电量到2025 年达到 1GW、到 2030 年达到 10GW、到 2040 年达dao 30GW,成为全球主要的氢生产国和出口国。阿曼能源开发公司首席执行官表示到2030 年要实现 100 万吨氢气生产,并致力于成为全球氢气生产中心。

。2021 年 1 月,阿布扎比国家石油公司(ADNOC)与阿联 酋两大主权财富基金穆巴达拉公司(Mubadala)和阿布扎比发展控股公司 (以下简称 ADQ)宣布成立阿联酋国家氢能联盟,旨在利用各自的行业优势,建 立实质性的氢能经济,将阿联酋打造成可信赖的氢气出口国。

2020 年沙特阿美石油公司(Aramco)向日本出口了世界首批蓝氨,宣告沙特氢 (氨)经济商业化迈出重要一步。

2021 年 1 月,ADNOC 与日本经济产业省签署了关于开展燃料氨利用的合作备 忘录, 8 月阿联酋向日本出口了一批用于化肥生产的蓝氨,为阿联酋的氢能对 外贸易奠定了基础。

2022 年 6 月,阿美发布首份可持续发展报告,提出到 2030 年每年生产 1100 万吨蓝氨,以满足亚洲等全球重要市场日益增长的氢能需求。

(本文仅供参考,不代表我们的任何建议。如需使用相关信息,请参阅报告原文。)